开yun体育网2025 年前三个季度-开云官网登录入口 开云KaiyunApp官网入口

发布日期:2025-11-17 08:37 点击次数:177

文 | 时刻线TimeLines

一份看起来终点亮眼的财报,并未能转圜的股价。

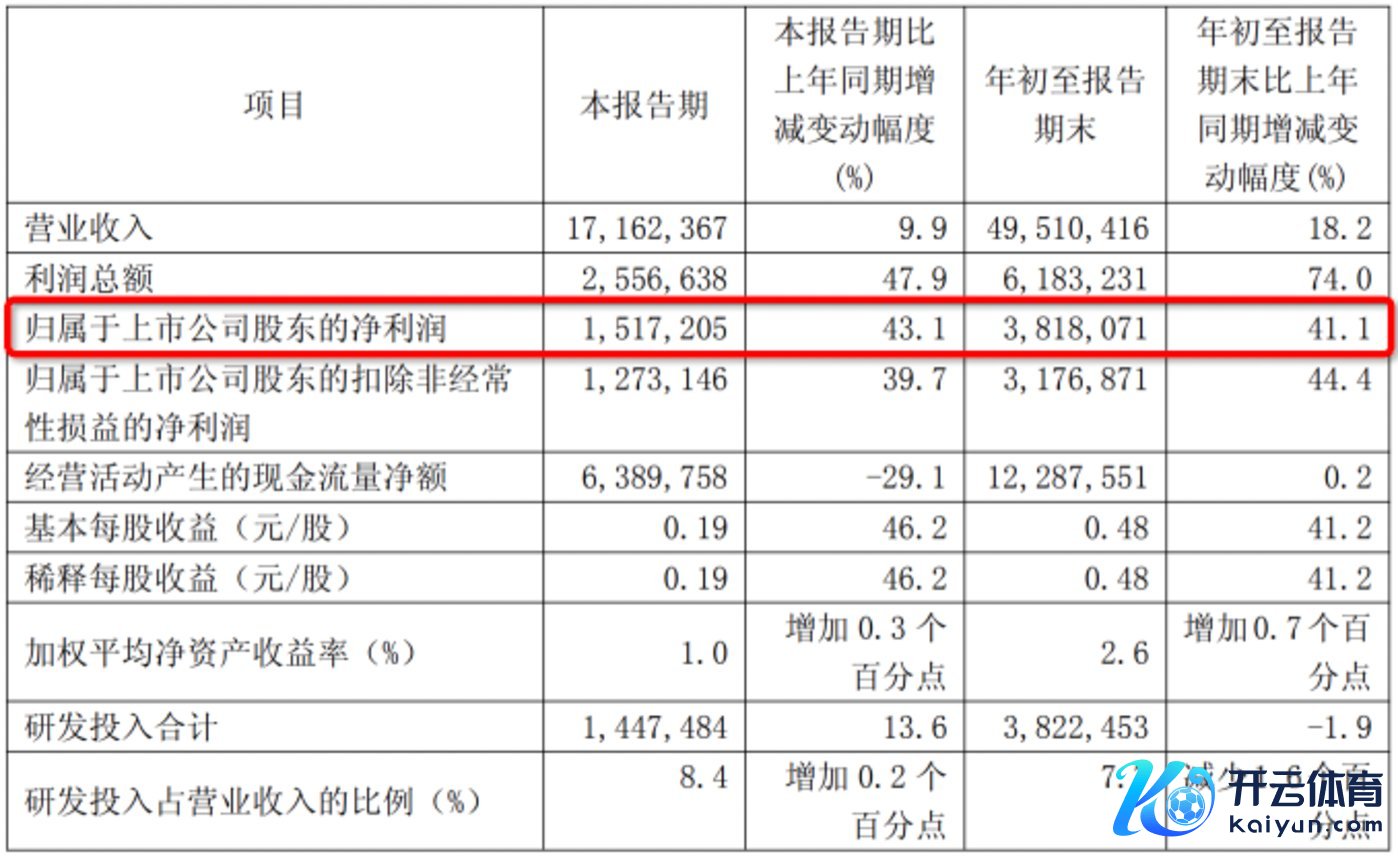

11 月 13 日,中芯国际(688981.SH)发布了 2025 年第三季度默契。其中显现,中芯国际三季度营收同比增长 9.9%;而净利润同比增幅高达 43.1%。2025 年前三个季度,中芯国际的总营收同比增幅为 18.2%,净利润同比增长高达 41.1%。

也即是说,中芯国际营收和净利润都处于增长势头,而净利润增幅更是超越 40%。

从这些财务数字来看,中芯国际交出的是一份很是亮眼的收货。

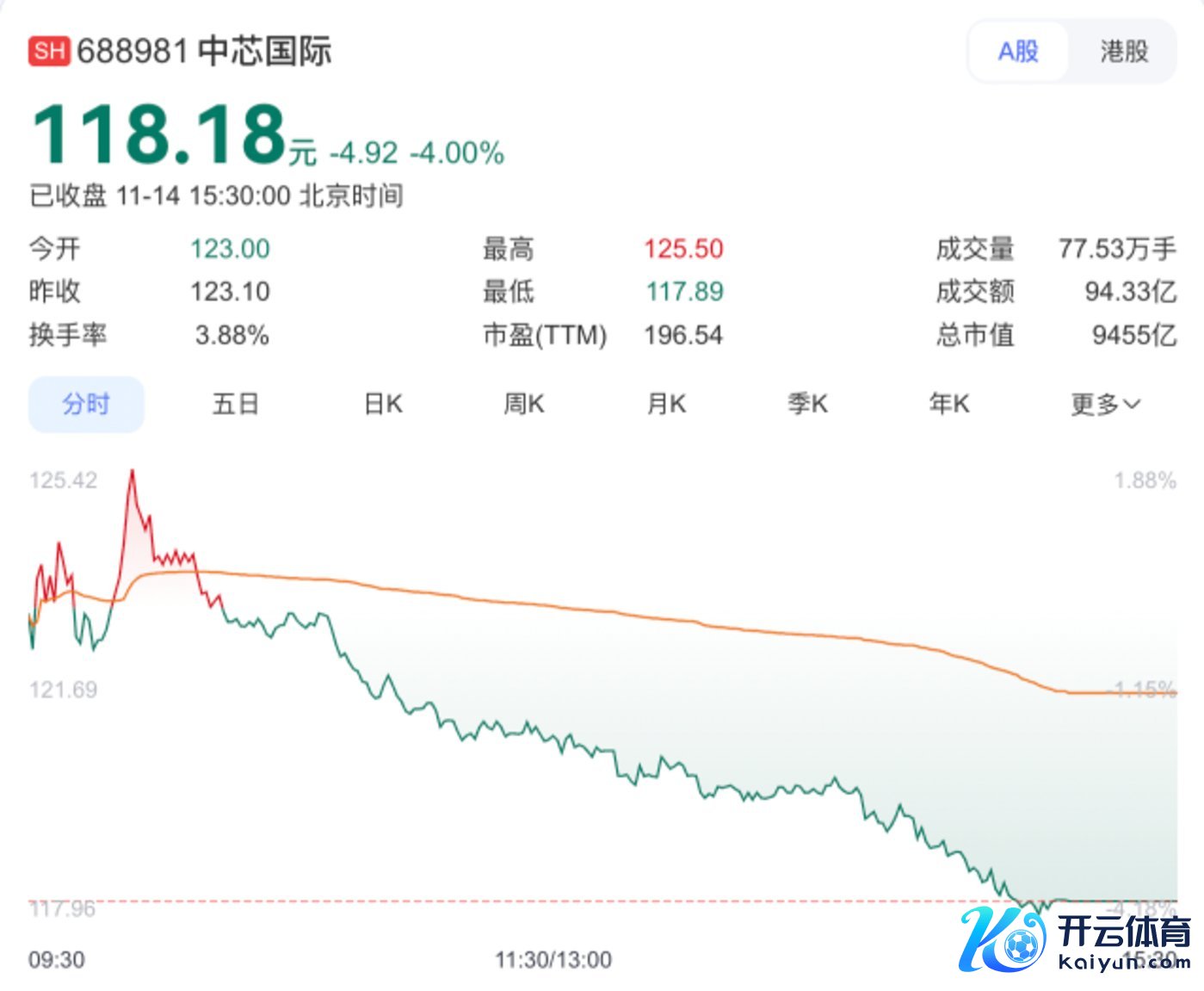

不外,从 11 月 14 日的股价变动来看,成本市集对于这份收货似乎并不餍足——从 A 股的情况具体来看,中芯国际股价在早盘旋即杀青 1.88% 的涨幅之后,就一齐着落。

罢休 11 月 14 日收盘,中芯国际当日跌幅高达 4%。

试验上,动作中国大陆范围最大的晶圆代工企业,中芯国际的扮装终点额外,尽管三季度业务可以,但其股价着落确乎受到了多重身分的影响——甚而绝大部分的影响,是超出了企业业务运行除外的。

产能达到三年来新高,接近拉满

如果从财务数字来看,中芯国际在 2025 年三季度和前三个季度的推崇,确乎终点亮眼。

数据显现,在罢休 2025 年 9 月 30 日的第三季度,中芯国际总营收为 171.62 亿元,同比增长 9.9%;净利润为 15.1 亿元,同比增长 43.1%。

与此同期,2025 年前三季度,中芯国际营收约 495.1 亿元,同比加多 18.2%;包摄于上市公司鼓励的净利润约 38.18 亿元,同比加多 41.1%。

其中,高出 40% 的净利润增幅,看起来果然终点亮眼。

对于净利润的大幅度加多,中芯国际在财报中暗示,主如果由于晶圆销量同比加多以及产物组合变动所致。

不外,在事迹电话会议上,中芯国际皆集首席实践官赵舟师给出了更多的信息。他暗示,中芯国际增长的中枢驱能源来自客户向国产供应链的切换。

他的原话是:

三季度来自中国区客户的收入完全值环比增长了 11%,尤其是国内消费电子客户在加快替代国际供应链,给咱们创造了增长契机。

赵舟师强调,在国内产业链切换迭代的进程中,中芯国际和客户全部收拢了契机,成为空闲供应商,使得现存和可预测的将来订单得到可合手续性保险。

赵舟师所说的「国产供应链切换」的逻辑,也在财报数据中得到了有劲讲明。

财报显现,中芯国际三季度来自中国区客户的收入占比高达 86.2%,较二季度的 84.1% 环比升迁了 2.1 个百分点;同期,来自好意思国区的收入占比缩小 2.1%,欧亚区占比则完全合手平。

在事迹电话会议中,赵舟师还暗示,此前很多客户出于对加征关税的预期,提前将产物运至国际,导致国内备货不及。因此,这些客户宁可要冒少量风险,也要多备一些货,以应付国内市集份额的争夺,尤其是模拟类、功率类、大电流类的产物。

同期,此前汽车和工业供应商方法低垂,合手续破钞库存。而面前库存也曾破钞收场追忆安全水位,况兼精深展望来岁行业将开辟,因此均运转补库存。

除了国产供应链的逻辑,另外一个逻辑来自于品类切换。

财报显现,三季度,中芯国际来自于智高东说念主机的晶圆收入比二季度同比下滑 3.5 个百分点,环比下滑 3.7 个百分点;来自于汽车和工业的晶圆收入同比加多 4 个百分点,环比加多 1.3 个百分点。

对于这一变化,赵舟师在电话会议中暗示:

这是公司在产能供不应求情况下的主动调配。部仳离机的订单,如 PMIC(电源治理芯片),其总量和价钱早已细则,便将其推迟了,以便优先撑合手模拟电路、存储等急单。

其次,智高东说念主机的 CIS LCD Driver 等界限竞争热烈,供应商繁多,终局手机厂商会均衡各家份额,因此具有季节性调养。

不外,赵舟师强调,在除了智高东说念主机、电脑和平板除外,消费电子的增长则是全面的。不管是智能音箱里的处理器、电动自行车强制装配的 Cat.1 定位芯片,照旧 TWS 耳机、Wi-Fi 路由器等产物,中国供应商的份额都在全面增长。

赵舟师还暗示,中国厂商的迭代速率终点快,新产物多,国内的破钞量也大。

淡季不淡,毛利率为何下降了?

值得一提的是,伴跟着上述逻辑,中芯国际的产能运用率也大幅度升迁,成本支拨也随之加多。

数据显现,中芯国际三季度举座产能运用率高达 95.8%,同比加多 5.4 个百分点,环比增长 3.3 个百分点——这个数据,创造了 2022 年二季度以来的新高度。

对于这个收货,中芯国际财务精良东说念主吴俊峰暗示:

三季度的产能运用率比咱们预期要跨越三个百分点,这个影响是最大的。

那么,四季度呢?

试验上,从晶圆代工行业的细分界限来看,第四季度不时是行业淡季——不外,对于中芯国际来说,情况却有点额外,属于「淡季不淡」。

在事迹电话会议中,赵舟师暗示,前三季度中芯国际联结客户提拉出货已配置一定库存,尽管客户信心仍然强盛,但四季度急单和提拉出货节拍会相对变缓。

与此同期,赵舟师强调,产业链的迭代效应仍旧在合手续,公司产线仍处于供不应求景象。

由此,凭证中芯国际的测算,公司全年销售收入展望将高出 90 亿好意思元,收入范围也将踏上新台阶(按照现汇率策动约合 639.04 亿元东说念主民币)。

在财报中,中芯国际给出的四季度营收预期为「环比合手平至上升 2%」,也即是说,四季度营收,会比三季度的 171.62 亿元营收基本上合手平,或者略有小幅度的增长。

关系词,如果从毛利率的角度来看,中芯国际的三季度试验推崇,和中芯国际对第四季度推崇的预期,却出现了显然的「冰火两重天」的步地。

比如,财报数据显现,中芯国际三季度毛利率高达 25.5%,环比上升 4.8 个百分点;在三季度的带动下,中芯国际公司前三个季度的毛利率升迁到 23.2%,较客岁同期增长 5.6 个百分点。

这个毛利率确乎是极为艰巨。

这背后的原因,一方面,凭证赵舟师在财报电话会议中的说法,天然是三季度公司产能及出货量合手续升迁,同期由于制程愈加复杂的产物出货加多,Q3 平均销售单价环比增长了 3.8%。

另一方面,凭证中芯国际财务精良东说念主吴俊峰的说法,产能运用率的升迁,也有用对消了折旧增长对毛利率的压力影响。

不外,问题的关节是:中芯国际在三季度的毛利率,无法在四季度得到延续。

凭证中芯国际在财报中给出的事迹指点,公司在四季度的毛利率预期在 18% 到 20%——竟然比三季度环比下滑了 5 到 7 个百分点。

这么的毛利率下降,在供应体系区域空闲的晶圆代工行业,确乎是有点悬殊。

那么,为什么?

试验上,凭证赵舟师的说法,中芯国际在四季度的毛利率下降,受到多重身分的影响——其中一个径直的身分,是折旧加多带来的毛利率压力。

赵舟师暗示,此前受地缘政事影响,很多开辟采购被舍弃;而近期,这些问题得到治理,开辟运转辘集到货;这就意味着,这些新开辟在四季度和来岁一季度将不竭参加坐褥,随之而来的是多量的折旧。

天然,更垂危的身分,其实是周期。

周期之内,能否连接穿越周期?

进入到 2025 年下半年,尤其是三季度以来,统统这个词半导体行业面对的最大问题是,受到 AI 驱动的存储超等周期影响,内行范围内存储芯片迎来加价潮,而且这个加价潮在 2025 四季度依旧在合手续,莫得涓滴放缓的态势。

一个明确的信号是,SK 海力士、三星、好意思光等企业坐地起价,赚得盆满钵满,股价也大幅度升迁,比如,好意思光的股价在往常两个多月的时刻里杀青了翻倍。

而摩根士丹利也发出明坚信号:由 AI 驱动的内存超等周期不仅真确存在,而且其强度和合手久性可能远超市集念念象。

就连雷军也在 10 月下旬修起网友时暗示,内存加价实在太多。

试验上,内存加价的问题,也在以一种外界难以念念象的方式影响着中芯国际的将来发展——而且这种影响很难说是正向的。

在财报电话会议中,赵舟师暗示,存储加价潮对逻辑代工有两苟简命影响,其一是供应链无法配套的风险。

对于简直统统终局厂商而言,存储芯片是产物关节物料,如果无法确保 DRAM 和 NAND 的足额供应,客户天然会减少对 PMIC、CIS、MCU 和显现驱动等其他配套芯片的采购——而这些芯片恰是中芯国际的主力产物。

赵舟师强调,四季度是消费电子晶圆代工的传统淡季,开工情况反应的是来岁第一、二季度的需求预期,在这种不细则性下,终局厂商对来年的坐褥谋划都相对保守。

另一方面,存储芯片价钱的暴涨,正在挤压终局产物的利润空间。

赵舟师暗示,手机的价钱并不期待着简略上升,客户就但愿别的芯片售价简略缩小,来均衡存储器价钱上升——从产业链的逻辑上来说,存储器价钱上升挤压了其他芯片的价钱,这种压力一样也会从一些相应的芯片想象厂商传导到中芯国际这里。

天然,来自存储器的价钱挤压「也会使得行业的竞争会愈加犀利」。

而这种压力的合手续传导,也恰是中芯国际四季度毛利率给出下滑指点的关节原因——实质上,这个原因是统统这个词行业面对的窘境。

那么,在毛利率下滑的情况下,中芯国际来岁又该奈何发展?

对此,赵舟师暗示,2026年中国晶圆制造业的产能推行速率只会增高,不会缩小;一方面是存储供不应求,另一方面是逻辑芯片的国产替代需求向好。

但他也强调,行业的竞争会历久存在。

如斯来看,尽管短时刻内毛利率承压,然而中芯国际很显然依旧处于国产替代大趋势的红利土产货中;而从永久来看,这个进程还会合手续很长一段时刻。

对应来看,试验上中芯国际的股价也曾处于一年多的上升周期中,其中在 2025 年 8 月下旬又迎来一波上升潮,甚而在 10 月 9 日触遇到 153 元的股价高点——而从往常三个月的情况来看,即使是资格了近日来的着落之后,中芯国际的股价依旧总体上升了高出 33%。

那么,面对周期,中芯国际接下来该奈何发展?

对此问题,赵舟师暗示,要把三件事作念好:第一,提供有性能、有质地的时刻和奇迹;第二,开发的产物平台是定制化的,有特质,不是通用的时刻;第三,在成本、反应速率、迭代速率上都简略比别东说念主早少量、快少量。

看起来,面对行业大周期,中芯国际我方也终点通晓,身处于产业链中的一家晶圆代工企业,即使扮装额外,其实也蜕变不了什么,只可在时刻、产物、奇迹高下功夫。

好在,面对毛利率大幅度下滑的四季度预期,依旧有国际券商在抒发对中芯国际将来发展的看好。比如,来豪爽盛的研报觉得,中芯国际三季度推崇超越预期,四季度指点也合适预期,其看好公司的历久增长,看护买入评级,谋略价为 117 港元和东说念主民币 211 元。

天然,这份抒发看好的研报,并莫得能力蜕变 11 月 14 日中芯国际 A 股着落 4% 的事实。

但不管奈何,对于中芯国际来说,它照旧要尽力在地缘风险和产业周期的波动中连接扛起一面大旗,连接前行——某种意旨上,它在短期内的股价走向那儿,不管是高或低,其实也曾与之莫得什么太大关系了。