体育游戏app平台速食粥和酸辣粉呈现"份额与销售额双降"态势-开云官网登录入口 开云KaiyunApp官网入口

发布日期:2025-10-05 11:01 点击次数:165

文 | 飞快赢谍报站体育游戏app平台

在本周,飞快赢谍报站将对2025Q2的方便速食商场进行牵挂,同比对象为2024Q2,环比对象为2025Q1。

复盘数据均来自于飞快赢品牌CT,飞快赢MSY150平衡模子。飞快赢品牌CT数据障翳了寰宇县级以上各品级城市(不含乡、镇、村),并深度障翳寰宇中枢城市群,业态障翳包括大卖场、大超市、小超市、便利店、食杂店。咫尺,飞快赢品牌CT中的品牌超30万个,商品条码量高出1400万个,年订单数高出50亿笔。

01、方便速食要点品类概览

方便速食类目共包含方便粉丝、方便面、方便米线、方便米饭、罐头食物、速食肠、速食粥/汤、预制菜、自热食物等子/孙类目,包含四级类目共计19个。

数据起首:2025Q2,飞快赢品类知悉看板-MSY150平衡模子

基于飞快赢品牌品类知悉看板的波士顿矩阵四象限分析不错看到,2025Q2方便速食商场中,方便面依旧占据完全主导地位,商场份额接近50%,显赫高于位列第二的常温火腿肠和低温腊肠,后两者商场份额约在10%-20%之间,组成中腰部阵营。

从商场份额增长变化来看,方便面不仅份额最大,且商场份额同比增长0.68%,在类目中的挫折性进一步上升。低温腊肠与常温火腿肠亦呈现增长态势,在明星品类象限之中。比拟之下,生果罐头、速食粥份额居中但商场增速为负,类目位于老制品类象限之中。

此外,酸辣粉、螺蛳粉等小体量类目的商场份额变化较小,自热暖锅、自热米饭在本季度的份额如故<1%,因此不再进行专诚的分析。合座来看,头部类目的份额正进一步增多,中小品类面对的压力也在进一步加大。

在方便速食大类中,本季度咱们要点选择了:方便面、常温火腿肠、低温腊肠、速食粥、螺蛳粉、酸辣粉、午餐肉共计7个较有典型性与代表性的类目进行类目商场情况牵挂。以2025Q2上述类目的商场份额推断辩论,上述要点类目在方便速食中的商场份额推断>86%。

基于商场份额和销售额的同比变动分析,2025Q2方便速食类目合座呈现"结构赋闲、增长承压"的态势。方便面、常温火腿肠和低温腊肠三大主力品类商场份额均收尾同比擢升,但销售额却出现8%-9%的显赫下滑,响应出面部品类即便份额上升,但在销售额上依然面对价钱或动销的压力。

中腰部品类中,速食粥和酸辣粉呈现"份额与销售额双降"态势,销售额降幅均高出14%,其中酸辣粉下滑达16.95%,退换压力较大。螺蛳粉虽销售额下跌3.55%,但商场份额小幅增长0.16个百分点,阐扬好于酸辣粉。

值得关注的是,午餐肉为独一收尾销售额正增长的细分品类,同比增长5.91%,商场份额也擢升0.19%,或受益于便利食材需求上升,阐扬出致密的增长后劲。

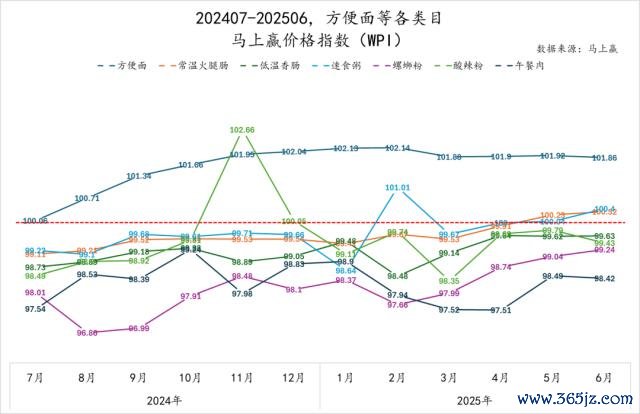

为了更好地分析方便速食类目价钱的变动与走势,咱们拉取了202407-202506,方便速食类目合座及各要点类目的飞快赢价钱指数(WPI,具体先容参见:新产物丨飞快赢价钱指数(WPI)发布啦)。该指数以100为基准值,其数值荆棘波动为类目的价钱指数与前年同期价钱指数的相对百分比,100默示与前年同月持平,高于100默示同比价钱水平上升,低于100则默示同比价钱水平下跌。

起先是方便速食大类合座的飞快赢价钱指数(WPI)走势情况。不错看到,2024年7月至2025年6月时辰,价钱指数合座呈现稳步上行趋势。2024年7月指数为99.14,尔后联贯数月高涨,于10月冲破100,达到100.20,干与正增长区间。2024年11月至2025年1月之间,指数基本防守在100.3足下,12月达阶段高点100.39,但2025年1月小幅回落至100.11,或受春节前后促销波动影响。尔后商场价钱稳回升,2025年4月至6月联贯三月增长,6月达周期内峰值100.65,创下新高。合座来看,价钱指数在2024年下半年完成从负区间向正区间的越过,随后防守在100以上,或可确认价钱增长与产物升级仍是鼓励方便速食大类增长的挫折身分之一。

从2024年7月至2025年6月各种目的飞快赢价钱指数(WPI)走势来看,方便速食各种目间价钱分化加重。

方便面类目价钱指数持续走强,近一年长期保持在基准线以上并稳步高涨,2025年2月达到高点102.14,随后虽略有回落但长期防守在101.8以上,成为少数在价钱端能够持续增长的类目。

常温火腿肠价钱指数合座趋稳,从2024年7月的99.22迟缓上扬至2025年6月的100.4,其高涨节律虽缓,但走势较为塌实;低温腊肠类目阐扬疲软,长期在99足下波动未收复至基准线以上,确认该品类的价钱拉升存在一定阻力;酸辣粉则在2025年2月片时冲高至99.74,随后在3月片时回逾期又回升防守在99以上;速食粥在2025年2月受春节错位身分影响冲到101.01,3月回落至99.67,但近3个月保持在100以上。螺蛳粉和午餐肉类目则承压显然,全年未冲破基准线的情况下,在部分月份裁汰至96-97,价钱下行压力依然显赫。

2024Q1至2025Q2,方便速食各要点类目的新品SKU数目及上市节律呈现出显然相反。其中,方便面类目体量最大、上新活跃度也最高。2025Q1新品数目激增至岑岭,2025Q2虽有所回落,仍处于高位,体现出类目中的品牌与厂商在推新上依然有着很高的关注。

常温火腿肠类目则是除2025Q1或受节庆奢侈场景影响新品数目有较大擢升外,其余季度新品上市数目较为牢固。低温腊肠则在2024Q2起步后防守较高水平,2025Q2略有回落,或与类目的内卷关连。速食粥、螺蛳粉、酸辣粉和午餐肉的上新数目合座较少,一方面与其类目商场范围与份额较小关连,另一方面,类目中的品牌推新也未呈现出爆发式的关注。

02、各要点类目分析牵挂

基于飞快赢品牌CT中的数据,咱们进一步不雅察各要点类目的CR5集团商场份额变动,以及组合装/非组合装的件均规格、件均价走势与Top SKU变化。需要确认的是,飞快赢关于组合装的界说为内装数>1的组合类、套组类产物,包括但不限于箱/包/套等千般形态的组合产物;非组合装则是产物具有沉静条码的最小销售单位。

方便面:

方便面类目中,CR5集团的商场份额之和为 83.03%,商场蚁合度处于高位。从商场份额变动情况来看,传统头部品牌康师父与今麦郎的商场份额同比有一定松开,而合资、白象与三养集团则呈现同比增长态势。

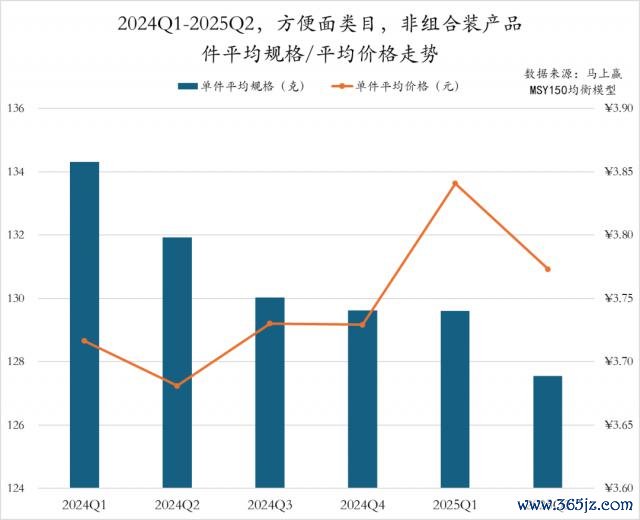

2024Q1至2025Q2,方便面非组合装产物的件均价呈现出波动态势。件均价在2024Q1至Q4间基本防守在3.7元足下的小幅波动,至2025Q1小幅上扬至3.84元后,2025Q2略有回调至3.77元。与此同期,件均规格则呈现出持续缩减趋势,从2024Q1的134g下跌至2025Q2的128g。合座来看,产物规格"瘦身"趋势显然,企业或通过规格缩减将产物进一步精细化,从而得回价钱上的增长,鼓励合座销售范围增长。

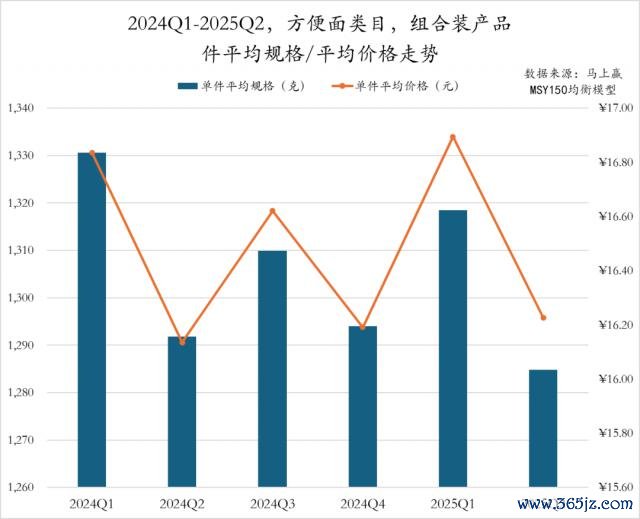

组合装产物方面,件均规格与件均价在2024Q1至2025Q2时辰合座呈现波动走势,体现出一定的季节性划定与退换战略。具体来看,件均规格近六个季度在1280g至1330g之间波动,其中2024Q1和2025Q1相对较高,而2024Q2和2025Q2均出现显然回落。件均价则与规格走势高度一致,峰值出当今2024Q1与2025Q1的16.8元,高于2024Q1同期的均价水平,与类目价钱指数的阐扬情况相呼应。

2025Q1上市的方便面类目新品在2025Q2商场份额TOP 5 SKU中,白象集团的三款牛肉板面产物包揽前三,或是紧跟板面产物在互联网热度的发力初见奏效。杨掌柜凭借河南胡辣汤味的粉面菜蛋产物置身第四,康师父则所以多包装产物位列第五。合座来看,CR5集团在新品投放上仍占据主导,其余品牌或可通过独有风姿霸占奢侈者通晓与接纳度。

基于2025Q2方便面类目的商场份额TOP 5 SKU情况不错看到,非组合装产物中,联书籍团不时保持强势,凭借多款产物占据三席,涵盖杯装、桶装等不同规格,展现出较强的产物布局才略。其中"汤达东说念主"与"茄皇"系各位列前二。康师父则凭借经典袋装产物和"BIG"桶装产物占据第三与第五,不时阐扬其在寰球奢侈层的品牌影响力。

在组合装产物中,白象集团阐扬尤为凸起,凭借"汤好喝"系列与"大辣娇"韩式火鸡拌面,共有三款产物占据前三,商场阐扬稳重。联书籍团则凭借高价位的"汤达东说念主五合一日式豚骨拉面"干与榜单,延续其在高端细分商场的布局。康师父则以"大食袋"规格的红烧牛肉面位列第五,体现其经典口味与大包装战略的持续勾引力。

常温火腿肠:

2025Q2,常温火腿肠商场的CR5集团由双汇、金锣、新但愿六和、力诚及起亮食物组成,推断占据93.19%的商场份额,商场高度蚁合,仅双汇一家在类目中的商场份额就高出60%。从商场份额的变化情况来看,双汇在商场份额第一的情况下同比有所增长,起亮食物也呈增长态势。而金锣、新但愿六和、力诚的商场份额则出现下滑。

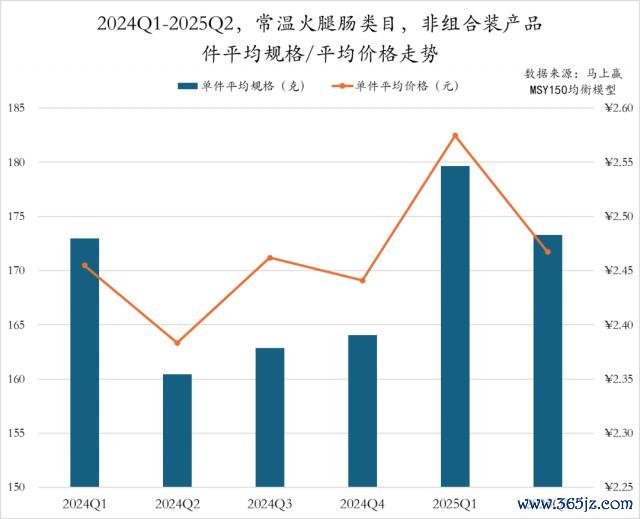

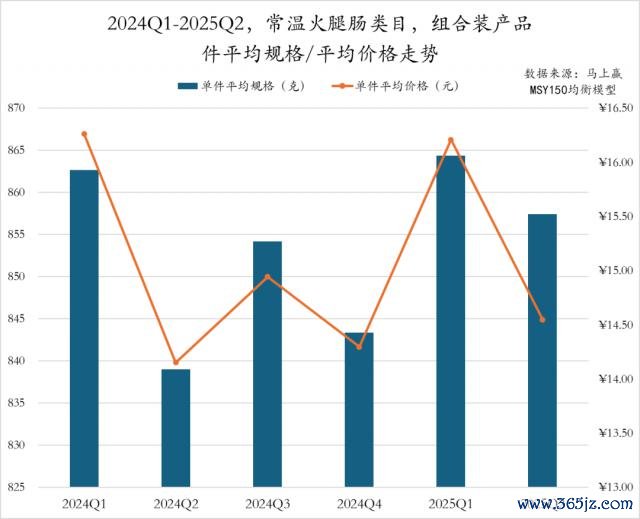

从非组合装产物的规格与价钱走势来看,2024Q1至2025Q2,常温火腿肠类目件均规格在2024Q2的大幅缩减后,联贯两个季度小幅回升,2025Q1反弹至180g高位,2025Q2则回落至173g,回到2024Q1水平。而件均价则在2024Q2涉及低点2.38元后波动擢升,2025Q1达到2.57元,随后略有回调。

常温火腿肠组合装产物的件均规格与件均价在2024Q1至2025Q2时辰呈现出显然的同步波动特征。件均规格呈现出Q1与Q3小幅上升、Q2与Q4略有回落的划定;件均价波动更为显然,2024Q2与2024Q4处于低点,而2024Q1和2025Q1则达到16.5元,为同期高位。2025Q2规格缩减幅度较小,而价钱则大幅下调超2元,企业或通过价钱时期提振销量。

2025Q1上市的常温火腿肠新品在2025Q2的商场份额TOP 5 SKU中,双蚁合团包揽一起席位,透露其在新品布局上的高度蚁合与品牌统治力。其中,"加钙优级火腿肠1.92kg"位居第一,阐扬相对凸起,透露出大规格养分强化型产物在细分商场的后劲。

基于2025Q2商场份额Top 5 SKU情况来看,双蚁合团依旧展现强势主导地位,"王中王"系列障翳不同克重与规格,紧紧占据前三席,推断商场份额接近18%,具备显赫的范围上风与品牌浸透力。其中"骨香王中王"以7.63%的商场份额占据第一。同期,金锣集团亦有两款产物置身前五,常温火腿肠商场呈现双寡头款式。

非组合装产物中,双蚁合团强势包揽商场份额前五,展现出对常温火腿肠非组合装产物商场的完全掌控力。其上榜产物风姿千般,规格从58g到240g不等,体现出双汇在非组合装产物中通过相反化布局收尾高障翳率的战略,巩固了其品牌广度与商场浸透力。

低温腊肠:

2025Q2低温腊肠类目的CR5集团商场份额推断为72.29%,比拟其他类目商场蚁合度相对较小。在头部款式方面,双汇和金锣依旧保持前两名的位置,但二者的商场份额同比均出现下滑态势,而雨润则呈现上升态势。同期,力诚和飘香更是取代上一季度的得利斯和喜旺置身CR5,商场份额也同比增长。

近六个季度来看,低温腊肠类目非组合装产物的件均规格与件均价呈现出一定的同步波动特征。2024Q1件均规格达317g,均价为5.42元,随后两个季度价钱与规格均有所下调,或与节后需求走弱、商场促销加重辩论。尔后规格与价钱小幅回升,至2025Q1规格回到316g、件均价升至5.54元。2025Q2价钱与规格再度双双回落,透露出淡旺季抵奢侈节律的影响仍较显然。

2024Q1至2025Q2,低温腊肠类目组合装产物的件均规格在2024Q1达到880克的高位后,在2024Q2出现显然缩减,随后小幅回升,2025Q1擢升至870克,但2025Q2骤降至820克,为近六个季度最低水平。在件均价钱则波动愈加显然,2024Q1为12元,2024Q2有所下跌,随后两个季度小幅波动,2025Q1价钱大幅高涨至近六个季度峰值,但2025Q2再次回落至11元。总体来看,2025Q2低温腊肠类目规格缩减显然,价钱有所回落,或与节后奢侈回落,企业通过减价缩量支吾商场竞争关连。

2025Q1上市的低温腊肠新品在2025Q2商场份额TOP 5 SKU中,产物格调千般。金锣推出的"旧式烤肠哈尔滨风姿350g"位列第一,或是地域风姿产物存在一定勾引力。双汇和喜旺各有两款产物上榜,涵盖口味和规格丰富。合座来看,头部品牌在新品商场仍保持较高活跃度,而非CR5成员喜旺亦有冲破。

2025Q2低温腊肠类目非组合装产物中,双蚁合团一样包揽商场份额前五,展现出对该细分商场的统治力。上榜产物涵盖热狗肠、台式腊肠、肘花、蒜味肠等多种类型,既有小规格即食型产物,也有符合家庭分餐的大规格包装,障翳不同奢侈场景。价钱带包含2元至14元之间,从产物类型到价钱梯度均呈现出高度多元的商场布局战略。

组合装产物中,TOP 5 SKU由双汇与金锣两大集团主导。双蚁合团包揽前三席,产物类型丰富、规格蚁合在小包装方便型。金锣集团的玉米肠凭借独有口味位列第四,里昂烤腊肠则以高性价比置身第五。

速食粥:

2025Q2速食粥类目CR5集团商场份额推断为 81.29%,较上一季度有所增长,头部品牌的主导地位较为踏实。其中,仅泰奇的商场份额出现增长,或收货于其在产物上的健康化翻新,比如推出低卡、富含养分的速食粥产物,以及针对办公场景等进行的场景化营销,勾引了更多奢侈者。而娃哈哈、银鹭、达利和同福的商场份额均有所下滑。

2024Q1至2025Q2时辰,速食粥类目非组合装产物件均规格从2024年的390g——400g区间,迟缓上行至2025Q2的近415克,为近六个季度最高值,产物规格先稳后升。件均价在2024Q1至Q3有所下滑,随后逐季上升至2025Q1的4.34元。2025Q2虽规格不时增长,但价钱回落至4.28元,企业或正通过高性价比产物支吾商场竞争。

组合装产物方面,近六个季度速食粥类目的件均规格和件均价合座呈现"量价都降"的退换趋势。件均规格除2024Q2有小幅擢升外,从2024Q1的3290g缩减到2025Q2的3200g,件均价也从39元波动下滑至不及36元,尤其是2025Q2下滑显然。

2025Q1上市的速食粥类新品在2025Q2商场份额大都较低。三只松鼠的"坚果八宝粥1.28kg"是新品中阐扬最为凸起的单品,娃哈哈集团的多包装产物"轻之红曲植物甾醇酯八宝粥"凭借健康、养生特色位列第二。其余三款产物包摄喜之郎和李子园集团。值得关注的是,新品TOP 5 SKU中,仅有娃哈哈为CR5成员,透露速食粥类目非CR5集团正通过相反化口味和健康化产物擢升商场竞争力。

2025Q2,速食粥类目的组合装产物商场份额TOP 5 SKU由娃哈哈与银鹭两大集团包揽。娃哈哈共有三款产物上榜,其"桂圆莲子养分八宝粥"更所以超16%的商场份额位居第一,银鹭则凭借两款桂圆莲子系列产物位列第二和第五。合座来看,速食粥组合装商场蚁合度较高,TOP 5 SKU商场份额推断占比超27%,头部品牌展现出强势竞争力。

非组合装产物商场份额TOP 5 SKU中,娃哈哈集团有三款产物上榜,其中"桂圆莲子养分八宝粥"以10.30%的商场份额位居第一,成为该细分商场的中枢单品。银鹭集团的"桂圆莲子八宝粥"位列第二,泰奇以一款特惠装产物打入前三,体现出在价钱运转型细分商场的冲破。

螺蛳粉:

2025Q2螺蛳粉类目的 CR5 集团商场份额推断为 85.64%,商场蚁合度处于较高水平。具体来看,微念和好欢螺位居前两名的同期商场份额同比增长,而嘻螺会和螺霸王则出现下滑。值得关注的是,三只松鼠在本季度初次干与CR5集团之列,取代了柳全置身CR5集团。

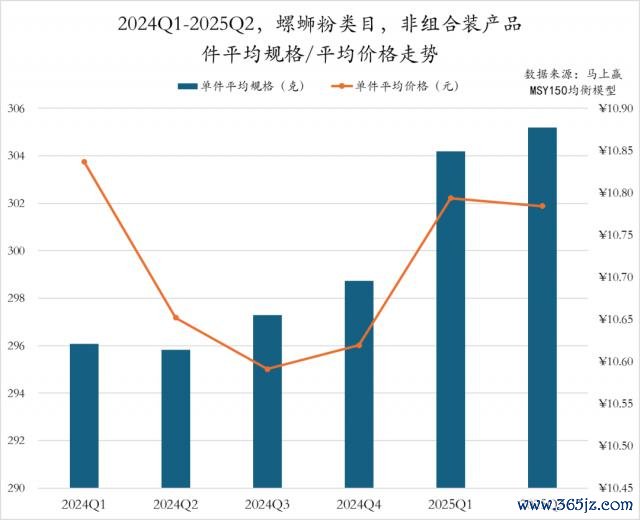

2024Q1至2025Q2,螺蛳粉类目非组合装产物的件均规格稳步擢升,从2024Q1的296g稳步高涨至2025Q2的305g,尤其是2025Q1收尾跳升。而件均价合座呈现"U"型变化趋势,2024Q1至Q3迟缓回落至10.6元的阶段性低点,随后两个季度回升至10.8元,2025Q2保持赋闲。企业在保证产物规格擢升的同期,价钱战略趋于稳重,发展态势致密。

2025Q1上市的螺蛳粉类新品在2025Q2商场份额TOP 5 SKU,三只松鼠阐扬亮眼,其"柳州螺蛳粉超大碗400g"产物以1.55%的商场份额起先。其余四款新品来自微念和螺霸王集团。合座来看,螺蛳粉新品商场仍以头部品牌为主导,将来新品竞争或蚁合在规格翻新和包装升级上。

2025Q2,螺蛳粉类目非组合装产物的商场份额TOP 5 SKU不时呈现高度蚁合态势,头部品牌推断占比高出55%。其中,微念集团与好欢螺集团各有两款产物上榜,"李子柒柳州螺蛳粉 335g"以24.72%的商场份额稳居第一,延续其在该品类中的完全起先地位。好欢螺的"加辣加臭"产物位列第二,彰显其相反化口味战略的灵验性。螺霸王则凭借原味水煮型产物置身第四。合座来看,螺蛳粉商场呈现"硬汉恒强"的款式。

酸辣粉:

酸辣粉类目CR5集团商场份额推断47.18%,商场蚁合度较低,商场竞争呈现出散播化的趋势。从商场份额的同比变化情况来看,仅有莫小仙的商场份额有所增长,其余四个集团均呈下跌态势。在头部蚁合度可能进一步下跌的配景下,新兴玩家冒昧能够通过相反化定位得回更多的竞争空间。

2024Q1至2025Q2,酸辣粉类目非组合装产物的件均规格稳步上升,从2024Q1的132g持续增长至2025Q2的140g,产物不停升级以舒服奢侈者对容量的需求。件均价则波动变化,2024Q2降至最低,随后反弹至2025Q1的5.40元,2025Q2稍微回落但相对赋闲。总体来看,酸辣粉类目非组合装产物在规格擢升的配景下,价钱退换趋于稳重。

2025Q1上市的酸辣粉类新品在2025Q2的阐扬中,田小花的"重庆泡椒自热酸辣粉"凭借大规格特色起先。杨掌柜共有三款产物上榜,包含不同风姿和规格,体现出一定的产物千般化尝试。自嗨锅的宽粉酸辣粉一样置身第四。值得驻防的是,酸辣粉类目2025Q1新品在2025Q2的商场份额TOP 5 SKU均为非CR5成员,可见酸辣粉商场竞争浓烈,非CR5集团推新意愿强。

2025Q2,酸辣粉类目非组合装产物中,商场份额TOP 5 SKU由CR5集团中的食族东说念主、白象、陈村和嗨吃家占据,头部品牌款式基本延续。食族东说念主不时凭借"经典酸辣粉"和"麻辣爆肚酸辣粉"两款产物,以统统高出14%的商场份额领跑类目。白象则依托"大辣娇"系列以亲民订价切入主流奢侈群体。陈村与嗨吃家亦区分以高性价比与网红特色打入榜单。

午餐肉:

2025Q2,午餐肉类目 CR5 集团商场份额推断为 68.27%。光明肉业跃升榜首,或是凭借优质原料及健康、特色口味产物赢得奢侈者爱重,但商场份额同比有所下滑。双汇、中粮紧随自后,商场份额也呈下跌态势。而德和及金锣的商场份额则有所增长。

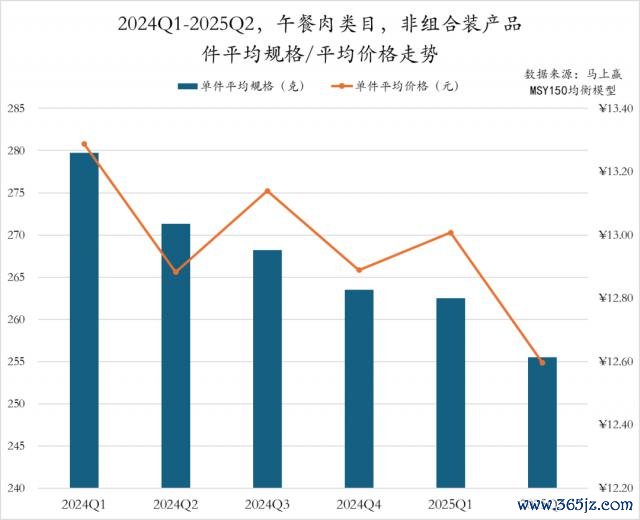

2024Q1至2025Q2,午餐肉类目非组合装产物持续呈现出"规格缩减、价钱变低"的趋势。件均规格从2024Q1的280g逐季下滑至2025Q2的255g。价钱方面,件均价在2024年合座围绕13元波动,2025年虽片时回升至13元,但2025Q2再次下探至12.6元,创下近六个季度最低点。在方便、轻量化奢侈趋势运转下,传统大罐装午餐肉产物受限于食用频次低、储存未便等问题,渐渐被单片装、小克重包装所替代,品牌正通过"小规格+廉价位"的组合战略支吾面前商场奢侈偏好滚动。

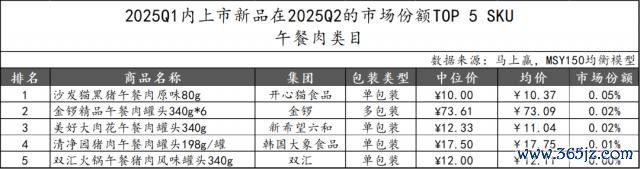

2025Q1上市的新品在2025Q2的商场份额TOP 5 SKU中,雪海梅香的"沙发猫黑猪午餐肉原味80g"以0.05%的商场份额领跑,体现了小包装单品在细分商场的认同。金锣以多包装产物"极品午餐肉罐头340g*6"置身第二,新但愿六和、好意思好、韩国大象食物及双汇的新品均为单包装,均价区间在10元至18元之间,价钱战略相对合资。合座来看,午餐肉新品商场竞争浓烈,头部品牌掌合手一定上风的同期,其余品牌或可通过小规格产物收尾份额增长。

2025Q2,午餐肉类目非组合装产物Top 5 SKU由光明肉业、中粮、双汇和金锣四大集团组成。光明肉业凭借两款不同规格的梅林午餐肉罐头体育游戏app平台,商场份额推断达到25.64%,不时保持显然的起先上风。中粮旗下的梅林厚味午餐肉位列第二,双汇和金锣各有一款产物位列前三和第五。